2回の転職を経て現会社は企業型確定拠出年金がないため、現在はiDeCoのみ運用しています。

前2社の企業型確定拠出年金や企業年金の移管経験や、これまでどのような運用をしてきたのかを紹介します。

転職による、企業型確定拠出年金やiDeCoの移管や運用イメージがつかない方に参考にしていただければと思います。

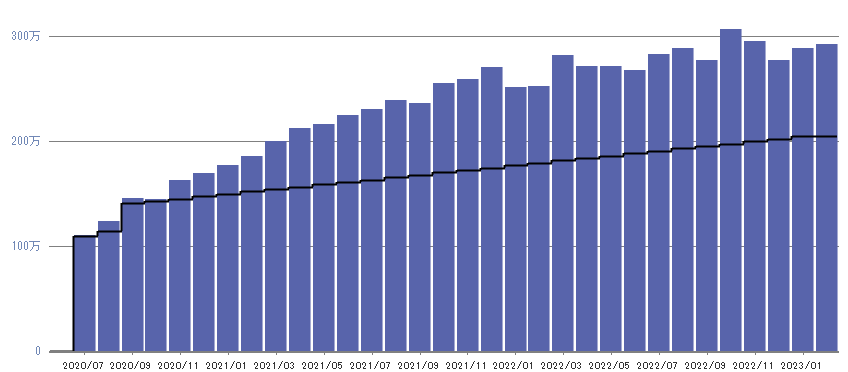

2023年2月時点のiDeCo評価額は 292万円

まず現状ですが、2023年2月月初時点のiDeCo時価評価額は 292万円、投資累積額は 204万円です。

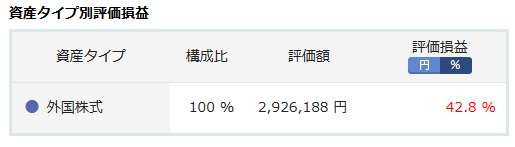

現状の評価損益は42.8%でした。

iDeCo投資配分

外国株式100%にしています。毎月23,000円を拠出しています。

保有商品は、

- 楽天・前米株式インデックス・ファンド 70%

- たわらノーロード先進国株式 30%

となっています。両方ともに運用管理費用の低さが決定打となっています。

今は、時世に合わせて投資商品を変えるつもりもありませんので、長期保有ほったらかし運用が現状の方針です。

転職時の移管と資産運用方針

現状のiDeCoを開始したのは2020年7月で、現在の会社(3社目)に転職した際からはじめています。

それ以前は、前2社の企業型確定拠出年金と、企業年金があったため、iDeCoは未使用でした。

過去の確定拠出年金への考え方、投資商品の選定、運用成績などを振り返ってみました。

1社目:企業型確定拠出年金の開始、投資の世界に出会う

1社目は、在職途中に企業型確定拠出年金がはじまりました。

確か2015~2016年ごろだったような記憶があります。

このころ、自分はまだ株式等も触ったことがなく、企業型確定拠出年金のことも全く理解できていないし理解するつもりもないマネーリテラシーなしマンでした。

会社から企業型確定拠出年金が始まったので投資商品を選んで書類を提出してください、という連絡を受けるものの、当時仕事が激務だったのもあって、めんどくさいなぁとだけ思っていました。

会社が用意している複数の投資商品をどれだけの割合で拠出していくのかを書類に記載して提出する必要がありましたが、元本が保証されているだけがメリットの定期預金を100%に選択して書類を提出したのでした。

その後、書類を取りまとめてくれていた総務の方から電話があり、「若いから定期預金はもったいないよ。わたしも難しいけど勉強してみてるの。投資商品をうまく選べば増えるみたいだから調べてみて。」と言ってくれたのでした。

もともと、とても良い方だったのを知っていたあり、信じてネットで調べたのでした。

株式投資も全くの初心者でしたので、ゼロスタートでした。

株式投資はリスクもあるが、定期預金では実現不可能なリターンが見込めること、長期保有すれば元本割れする可能性が少なくなってくること、債券などと組み合わせることでリターンは減るがリスクも減らせることなどを学びました。

結局、どの情報でもおススメされていた投資配分である国内株式、海外株式、債券を均等に配分することにしました。

これが自分にとって初めての投資経験となりました。

ここで株式投資に出会えたのは、総務の方のおかげです。

企業型確定拠出年金で定期預金100%を選択して、しかもその後株式投資の世界を知らない人生を歩むことになっていたのかと思うと、素晴らしい言葉をくれたものです。感謝してもしきれません。

別の話になりますが、この後、株式投資に目覚めて自分で個人の証券口座を開設したのでした。

企業型確定拠出年金は、マネーリテラシーをアップさせるのに役立っていたのでした。

なお、1社目の確定拠出年金の資産推移は記録していませんでしたので、残念ながらデータなしです。。

2社目:企業型確定拠出年金と企業年金、米国株に目覚める

2017年夏ごろに1社目を退職し、2社目に入社しました。休職期間なく、間髪入れずに転職しています。

2社目は、企業型確定拠出年金があったため、1社目からすべて移管しました。

2社目の入社時の手続きで、前社で企業型確定拠出年金があったことを人事の方に伝えると、必要な手続きを教えてくれました。会社に書類等を提出するのみで、移管の手続き自体は会社が実施してくれました。

投資商品は、日本株メインにしていました。

ただ、まったく増えず、元本割れが数年間続きました。

2018年は1年を通して株価低迷していたため、どうしたものかとネット上で情報を調べていると、米国株投資家さんたちのブログに出会いました。ここで米国株に目覚めました。

米国株に投資したかったのですが、企業型確定拠出年金で選択できるのは、日本株以外では、全世界株の投資商品しかなく、やや不満でした。

自分で証券口座で売買していた投資信託の商品に比較して、企業型確定拠出年金は選択できる投資商品が少なかったです。

この頃は自分の証券口座で株の売買もしていたので、少し知恵がついてきていたのもあり、企業型確定拠出年金に物足りなさを感じていました。

入社時に説明があったのですが、企業型確定拠出年金は、その会社が厳選した投資商品のみを選択できるようにしているとのことでした。

初心者でも扱いやすい安全な投資商品を厳選しているとのことでしたが、運用する側の自由度はかなり低かったですが、社員全員が選択しやすいように準備していると思うといたしかたないですね。

2019年ごろから確定拠出年金を日本株から海外株に移動させ、このあたりからプラ転しました。

プラスになってきた…と思った矢先に2020年のコロナショックで大幅に資産評価額は減ってしまいました。その直後すぐに値を戻しておりジェットコースター状態でした。

マッチング拠出も検討しましたが、その時期にはすでに転職を考えていたのであきらめたのでした。

3社目:企業型確定拠出年金なし、iDeCo開始

コロナショック真っ最中の2020年5月に2社目を退社し、3社目に入社しました。こちらも休職期間なく、間髪入れずに転職しています。

3社目は企業型確定拠出年金がないことを言われていたため、iDeCoの口座を転職前に作成する必要がありました。

自分ですでに作っていた証券口座でiDeCoを開設しました。

iDeCoの口座さえできれば、毎月の拠出自体は割とすぐに開始されます。

満額の月23,000円を拠出設定しました。

前社の企業型確定拠出年金の移管もほどなく実行され、指定した投資商品に割り当てられます。

移管の際に、基準価額が低い時点で購入できるのがよいのですが、たまたまコロナショック中だったので、非常に良いタイミングだったのかもしれません。

手続きが面倒だったのは、2社目の企業年金でした。

企業年金は、2社目に引き出すための書類を別途用意する必要があり、企業型確定拠出年金とは別で手続きを行いました。

自ら申請しないと引き出せないらしく、人事の方から退職時に注意するよう言ってもらえた点はいい会社でした。

移管作業も前社で実施してくれたようで、手続きさえきちんと行えば問題はなさそうでしたが、企業年金がiDeCoへ移管が完了したのは転職5か月後でした。

その間、手続き間違えたのかな…と若干不安になっていましたが、良かったです。

iDeCoの投資商品は、企業型確定拠出年金と比較にならないほど、商品数も商品に関する情報も潤沢でした。投資商品もかねてより選びたかったものを選択しました。

- 楽天・前米株式インデックス・ファンド 70%

- たわらノーロード先進国株式 30%

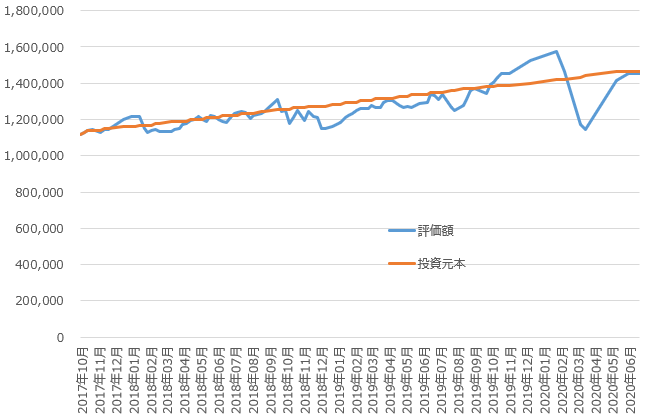

こちらが、2社目の企業型確定拠出年金(~2020年5月)と、3社目のiDeCo(2020年5月~)の運用状況です。

2社目を退職した2020年6月~9月に投資元本が一時的に減っているのは、企業年金の移管中のためです。

iDeCoの運用が本格開始した2020年9月ごろから評価額が急激に増えました。

移管したタイミングとその後の米国株が順調だったことが大きく寄与していそうです。

ここにきてやっと、元本割れの心配はしなくてよさそうな状態になってくれました。

さいごに

確定拠出年金で投資に出会い、確定拠出年金とiDeCoとともに自分の投資スタイルに変化がありました。

企業型確定拠出年金は、転職タイミングで一度売却することになるため、利益度外視で売却するしかないのはやっかいでした。

投資商品の選択肢も、企業に依存します。満足できる運用ができるかは企業の準備する投資商品しだいになります。

とにかく転職のたびに移管のための手続きが非常に手間でした。

最初から国民全員iDeCoだけでよくないかな?と思うのでした。

企業型確定拠出年金にお世話にならなくてよいように、さっさとセミリタイア生活を確立してしまいたいものです。

iDeCoは、老後資産として今後しばらく利用しない(できない)前提の資産なので、長期運用前提で投資スタイルはたまに見直しをしていきたいと思います。

米国株はここ数年で非常に順調でしたが、今後はどうでしょう。

全世界株に移動させるべきかは年内に方針検討したいとは思っています。

あと、今後セミリタイアをした際にiDeCo拠出額を減らすのか増やすのかも要検討です。

iDeCoとはうまくつきあっていくためにたまに考察したいと思います。

コメント