資産1000万円を達成した過程を振り返ってみました。

この記事では、独身サラリーマンが新卒入社時の保有資産10万円から1000万円達成までにどのぐらいかかるのかをまとめていますので、資産1000万円を目指している方の参考になればいいなと思います。

結論は、早めに資産運用をはじめれば、もっと早く達成できるだろうということになりました。。(過去の自分に言いたい)

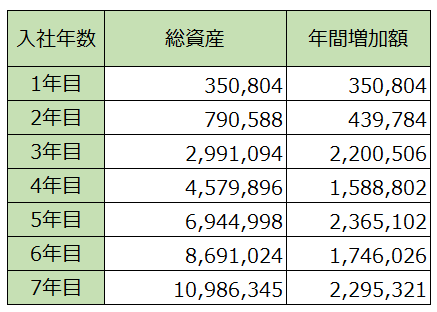

資産1000万円に到達したのは入社7年目

入社時は、学生時代にアルバイトで貯めた10万円だけを握りしめて、社会人生活を開始したのでした。

1000万円に到達したのは、入社7年目の年末でした。

当時の保有資産(貯金)と、企業型確定拠出年金の総額をまとめたのが下記になります。

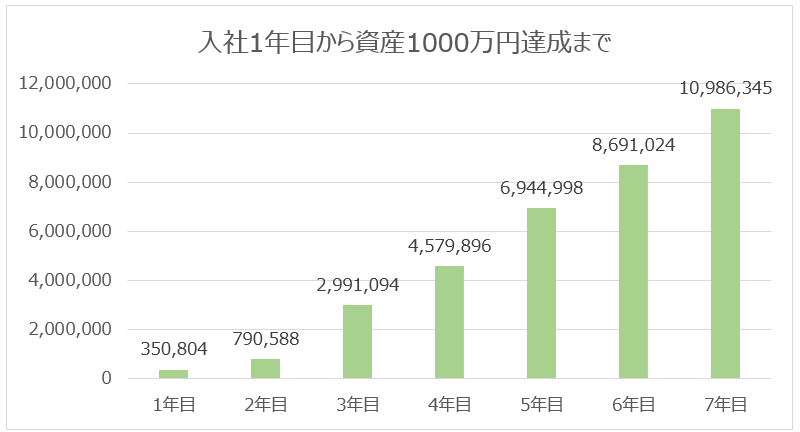

図にするとこんなかんじ↓

私は、資産1000万円をためるまでは、資産運用の知識がまったくありませんでした。

ですので、貯金のみでの達成になります。

財形貯蓄なども全くしておらず、手取り収入から支出を差し引いた残額が、銀行口座に残って貯蓄になっていたという状態でした。

つまり、放置していたら1000万円になっていたのでした。

入社1~2年目はブラック労働で支出激増

入社1年目から2年目は、転勤に伴い出費がかさみ(地方転勤だったため軽自動車購入)、あまり貯蓄できていませんでした。

また、この頃は、ブラック労働が尋常ではなかったため、外食生活・仕事場の近くまで車で行って駐車場に止めて1日駐車場代1200円・カフェでコーヒーテイクアウト・・・など散財しまくっていたことにより、ほとんど貯蓄できていませんでした。(反省)

入社3年目で節約に目覚める

入社3年目に、2回目の転勤があり、ブラック労働がしんどすぎて会社を単純にやめようかとも思いはじめていましたが、お金がなさすぎて退職は現実的ではなかったので、我に返って節約を意識するようになりました。

ここからやや貯蓄ペースが上がりはじめ、入社3年目の1年間で200万円ほど資産を増やすことができました。

ブラック労働のおかげ(?)で遊ぶための支出がなかった

資産を増やすのに大きく貢献したのは、ブラック労働かもしれません。

私生活の時間がなく、遊ぶ支出があまりなかったのでした。

もともと、タバコもお酒もギャンブルもしませんでしたので、お金のかからない生活ができるタイプの人間ではありました。服飾品やブランド物などの高級品にも興味がありませんでした。

それに加えて、

残業は継続的に多く、土日も仕事をしていることがあったため、仕事以外の時間は、ほぼありませんでした。

仕事中心の生活だったため、計画的に旅行のスケジュールも立てにくく、大きな出費がほぼありませんでした。

仕事が休みの日は、たまった家事をまとめて片付ける、夕方まで寝て過ごす、本を読んだりゲームしたりして家でおとなしく過ごす、という生活をしていました…たまにドライブしに行く程度でした。

資産1000万円を意識せず到達できたのは、仕事しすぎによるお金を使う時間がなかった(お金を使って遊ぶという気力がそもそも欠落していた)からだとも言えます。。心が不健康でした・・・

家賃補助の威力

もうひとつ、明らかに資産を増やすことに効果があったといえるのは、数か月~2年弱の期間ごとに転勤し続けていたので、家賃がほぼ全額会社負担で支給されていたことだと思います。

地方の場合は、5万円まで補助が出ていたため、5万円以下の賃貸を選んで住んでいたため、家賃はかかっていませんでした。

東京に転勤になったときだけは、6万5千円までの補助だったため、2~3万円ほど自腹を切っていましたが、非常に助かっていました。

そのため、入社1年目~7年目の期間で家賃を払っていたのは、入社5年目の半ばから7年目の期間のみで、しかも月3万円程度だけで済んでいたのでした。

家賃補助の威力は素晴らしいのでした。

収支を把握していた

お金は好きだったので、毎月の収入と支出の把握(エクセルで作ったお小遣い帳の記載)を入社時から継続していました。

支出額を把握できていたので、節約の目標金額なども決めることもできていたのだと思います。

ただ、節約はしていましたが、特に貯金の目標金額は決めていませんでしたね。。

ちなみに、1年目から5年目までは、500円玉貯金をしていて、500円玉だけで35万円貯めたりしていました。

↓500円玉貯金の記事

お金が貯まっていくのを見るのが好きだったのでした。

貯金癖はあったが投資知識なし

入社6年目まで、投資という知識はまったくありませんでした。

投資に出会ったのは、会社が確定拠出年金を始めたタイミングで投資配分などを決めないといけなくなったことが、きかっけでした。

また、入社6年目末ごろに、セミリタイアというワードと、株式投資に出会ったため、入社7年目の資産には、投資運用益がのっかってきています。ですが、たいして増えてないですね。

投資初年度だからいたしかたなし。

↓セミリタイアと投資に目覚めたきかっけの記事はこちら

もし投資していたら・・・

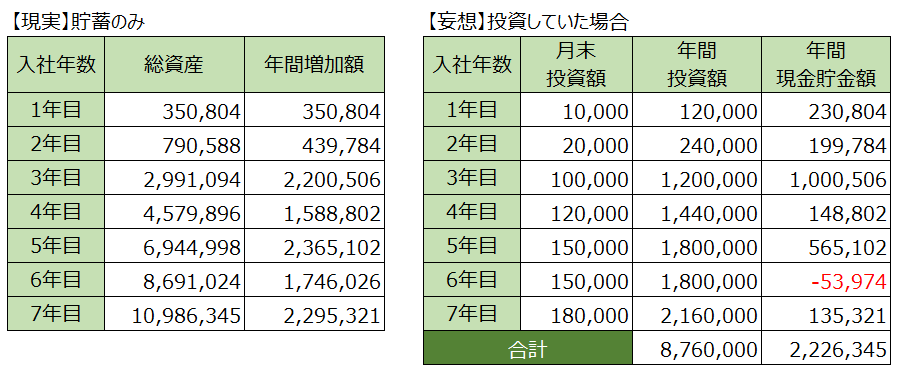

貯金のみで1000万円達成するまでに7年かかりましたが、これを年利4%で運用していたらどうなっていたのかが気になったため、シミュレーションしてみました。(過去の自分を使った妄想です。)

過去に貯蓄できていた額を、貯金もためつつ、投資にもまわす計画をしてみます。

下の表が、現実の貯蓄のみの資産増加額(左)で、これを妄想投資計画してみます(右)です。

入社7年目には、投資元本876万円と、生活防衛資金222万円が出来上がっている状態にしてみます。

入社1年目から貯蓄だけでなく、この妄想投資をしていた場合、年利4%で運用できたとすると、資産総額はどうなっていたのでしょう。

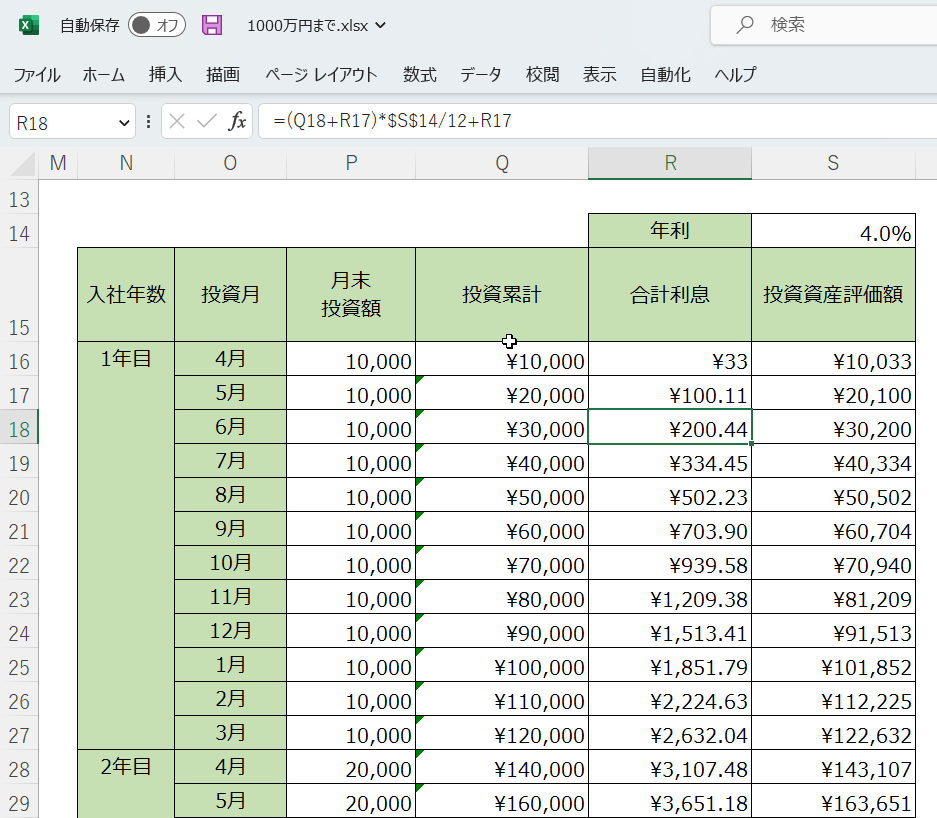

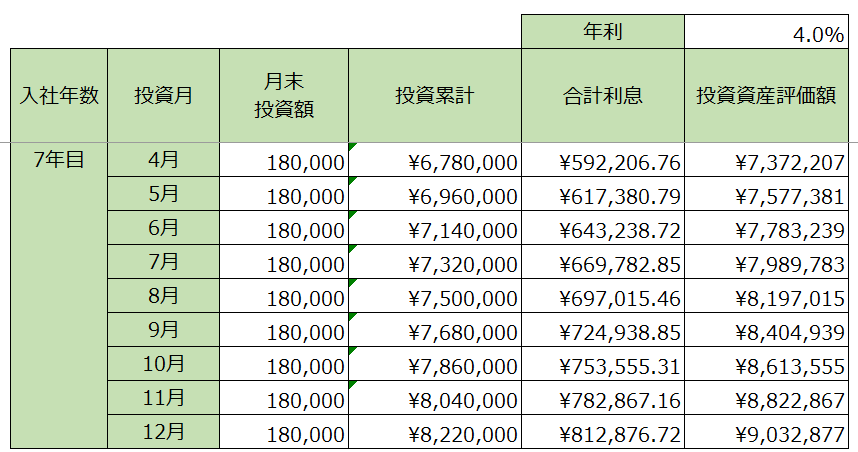

ちなみに、計算方法は、入社年数ごとに月投資額が変わるため、以下のようにエクセルで月利で利息を求めました。

こんな感じで、7年目の年末まで毎月投資をしていたと仮定します。

すると、7年目年末には、投資累計 822万円 で投資資産評価額は、 903万円 となりました。

貯蓄だけよりも年利4%で投資していれば +81万円 が勝手に増えていたことになりました。

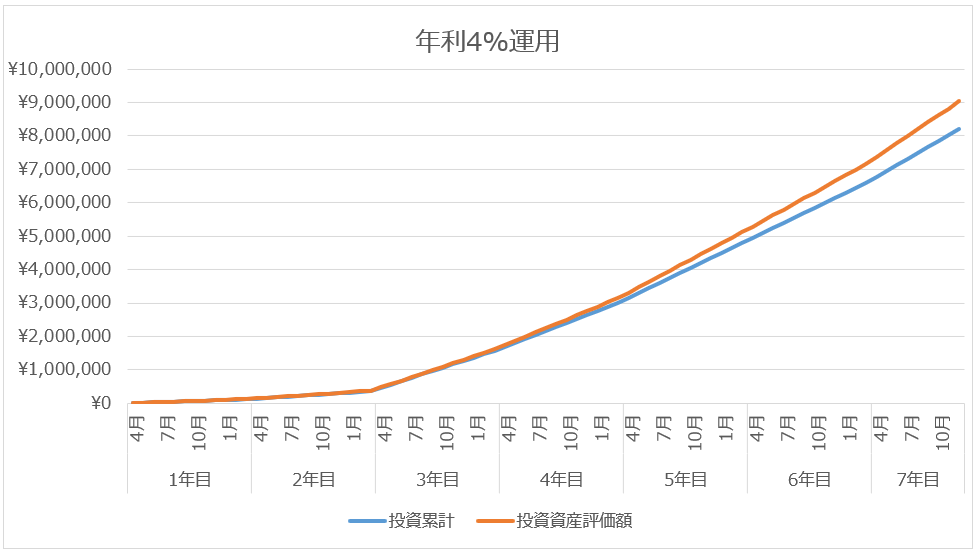

図にするとこんな感じ↓

思ったより増えない。1~2年目が1,2万円の積立だからしかたがないですね。

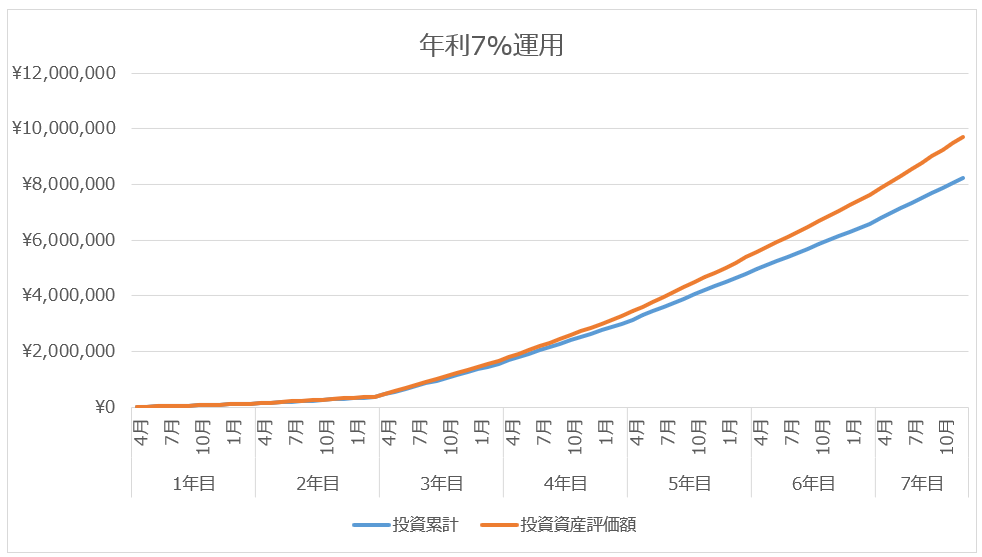

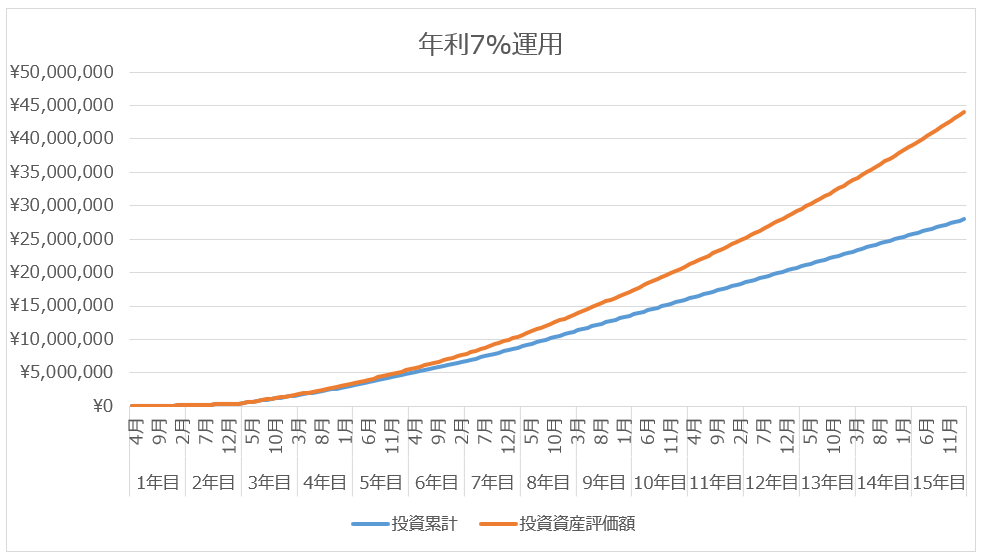

欲がでたので、年利7%運用だった場合も見てみました。

投資累計 822万円 で投資資産評価額は、 971万円 となりました。

貯蓄だけよりも年利7%で投資していれば +149万円 が勝手に増えていたことになりました。

もっと増えないのかしら。

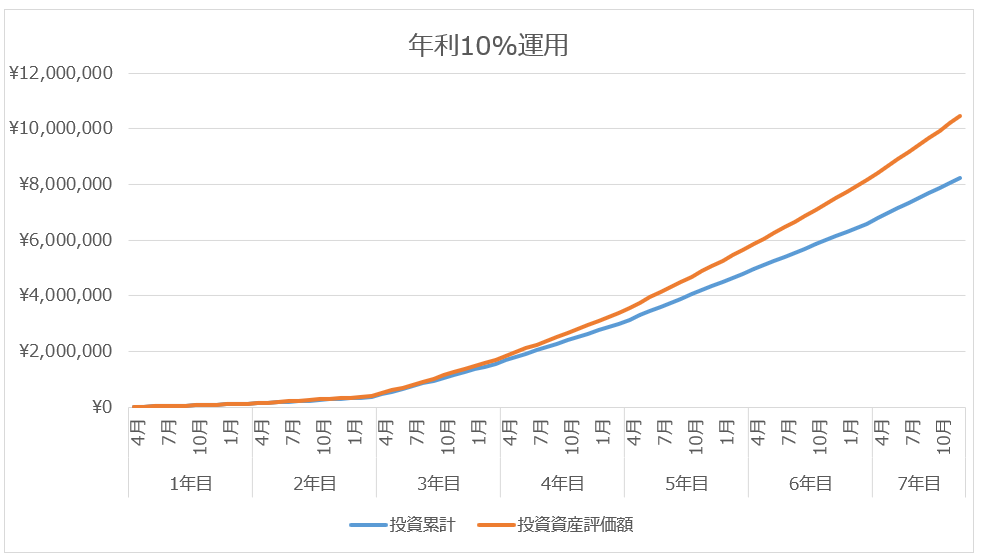

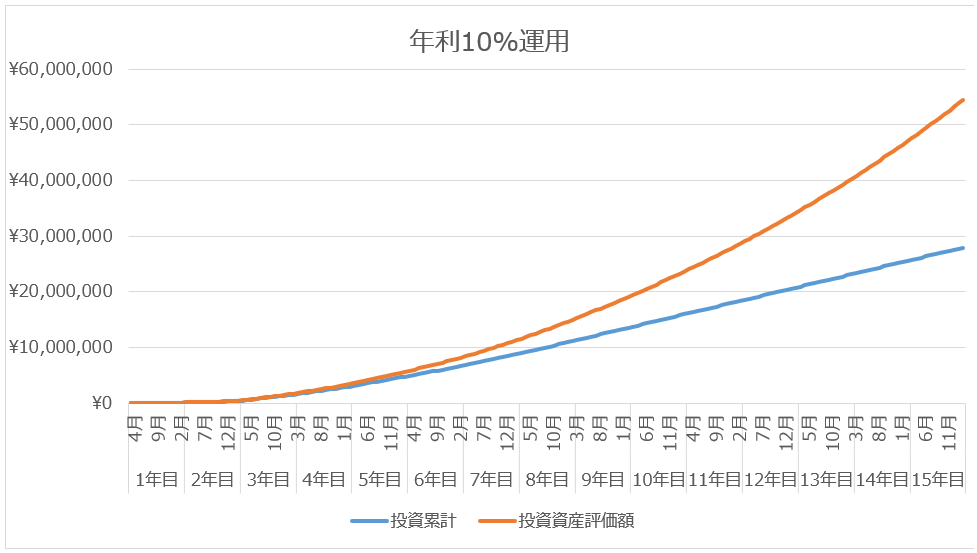

では・・・年利10%の場合はというと。。

投資累計 822万円 で投資資産評価額は、 1,047万円 となりました。

貯蓄だけよりも年利10%で投資していれば +225万円 が勝手に増えていたことになりました。

225万円・・・欲しかったです。。

さらに妄想を膨らませて、

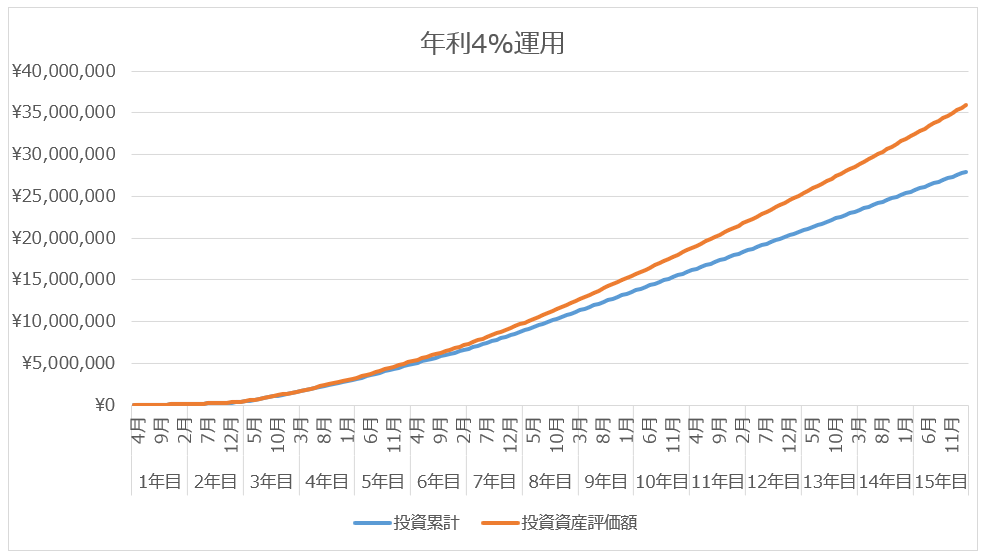

入社8年目以降は、月20万円を投資にまわして入社15年目まで頑張った場合、どうなったかというと・・・

年利4%の場合、投資累計 2,796万円 で投資資産評価額は、 3,596万円(+800万円)

年利7%の場合、投資累計 2,796万円 で投資資産評価額は、 4,402万円(+1,606万円)

年利10%の場合、投資累計 2,796万円 で投資資産評価額は、 5,450万円(+2,654万円)

ば、倍になっています・・・そしてセミリタイアできるほどの資産になっております。

1~7年目の複利が効いて後半の資産の伸び方が大きくなっていますね。

投資は早めに始めるべきとはこういうことですね。。過去の自分に言ってやりたいです。。。。。。

まとめ

資産1000万円貯めるまでの記事のはずが、妄想が爆発してしまいました。

投資は早くに始めることで、その後金銭的自由が手に入りやすくなる。わかっていましたが、この記事を書いたせいで後悔&やる気がなくなりました。。

とはいえ、投資は素晴らしいものだということが再認識できましたので、今からでも、コツコツ長期投資を続けていきたいと思います。

コメント